Finansal Okuryazarlığı Geliştirmek: Sıkça Karıştırılan Kavramlar ve Doğru Bilgiler

Finansal okuryazarlık yalnızca yatırım araçlarını anlamak veya doğru yatırım kararlarını almakla sınırlı olmayan, finansal kavramları ve terimleri derinlemesine anlamayı gerektiren bir yetkinliktir. Bu bağlamda finans literatüründeki kavramları doğru anlamak, yorumlamak ve bunların gündelik yaşam üzerindeki etkilerini kavrayabilmek, sağlıklı finansal kararlar almanın temelini oluşturur. Bu yazıda sıkça karıştırılan ve yanlış yorumlanan bazı kavramlara açıklık getirilerek, doğru bilgiye ulaşılması sağlanacaktır.

TL’nin Dolar Karşısında Değer Kaybı ve Doların TL Karşısında Değer Kazanımı Arasındaki Fark

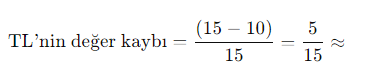

Türk Lirası'nın (TL) Dolar’a karşı %50 değer kaybetmesi ile Dolar’ın TL karşısında %50 değer kazanması, farklı sonuçlar doğurur. Bu durumu bir örnekle açıklayalım: Eğer dolar kuru 10 TL’den 15 TL’ye yükselirse, bu durumda Dolar, TL'ye karşı %50 değer kazanmış olur ancak TL’nin Dolar’a karşı değer kaybı aşağıdaki gibi hesaplanır:

Yani, dolar kuru 10 TL’den 15 TL’ye yükseldiğinde TL’nin değer kaybı %33’tür. Aynı şekilde, eğer Dolar kuru 10 TL’den 20 TL’ye yükselirse, TL’nin Dolar’a karşı %100 değer kaybettiğini söyleyemeyiz. Çünkü hiçbir varlık %100 değer kaybedemez. %100 değer kaybı, o varlığın tamamen değersiz hale gelmesi (yani, sıfırlanması) anlamına gelir. Verilen formüldeki gibi hesaplama yapılırsa; TL’nin değer kaybı (20-10)/20= %50’dir.

Ulusal para biriminin değer kaybının doğru hesaplanması, bireylerin yurt dışı alışverişlerini, tasarruflarını ve yatırımlarını doğrudan etkiler. Ayrıca enflasyon, alternatif yatırımlar ve harcamalar arasında ilişki kurmayı kolaylaştırır.

Enflasyonun Düşmesi ile Fiyatların Düşmesi Arasındaki Fark

Enflasyon, fiyatlar genel düzeyinin sürekli bir artış göstermesi olarak tanımlanır. Enflasyonun düşmesi ise bu tanımdan yola çıkarsak, sürekli artış gösteren fiyatların artış hızının yavaşlaması anlamına gelir. Yani, enflasyonun düşmesi fiyatların düşmesi anlamına gelmez. Fiyatların düşmesi durumu ekonomi literatüründe "deflasyon" olarak adlandırılır. Bu nedenle hem siyasilerin hem de ekonomistlerin "enflasyonda düşüş sağladık" ifadesinden alım gücümüzün artığı sonucunu çıkarmak yerine, alım gücümüzdeki kaybın azaldığı sonucunu çıkarmalıyız.

Bu kavramın yanlış anlaşılması, bireylerin bilinçsiz harcama ve tasarruf davranışlarına yol açabilir. Bu nedenle bu kavramın doğru anlaşılması, bireyler ve ülke ekonomisi açısından oldukça önem taşımaktadır.

Tasarrufun Fırsat Maliyeti

İktisatta önemli bir kavram olan fırsat maliyeti, bir fırsatı elde etmek için vazgeçmek zorunda kaldığımız diğer bir fırsatı ifade eder. Örneğin, şu anda bu yazıyı okumak yerine film izliyor olabilirdiniz. Bu durumda, finans hakkında bilgi almanızın fırsat maliyeti, film izlemekten vazgeçmek olur. Film izleme eyleminden vazgeçmek sizin katlandığınız maliyettir.

Şimdi, tasarruf ile fırsat maliyeti arasındaki ilişkiyi açıklayalım. Paranız ile sevdiğiniz bir aktiviteye katılmak yerine tasarruf yapıyor olmanız, fırsat maliyetini gösterir. Burada önemli olan, tasarruf yaparken kaçırdığımız aktivitelerin mi yoksa tasarruf yapmayıp katıldığımız aktiviteler sonucunda elde edemediğimiz gelecekteki fırsatların mı daha maliyetli olduğunu değerlendirmektir. Bu değerlendirmenin doğru bir şekilde yapılması oldukça önemlidir. Çünkü yaşam boyunca alacağımız finansal ve kişisel kararların temelini oluşturur ve uzun vadede hayat kalitemizi belirleyen en önemli unsurlardan biri haline gelir.

Tasarruf yapılmaması gerektiğini savunanlar, gençliğin bir daha geri gelmeyeceğini ve enerjileri varken çeşitli aktivitelerden mahrum kalmak yerine daha iyi bir yaşam sürmeyi tercih etmeleri gerektiğini ifade ederler. Öte yandan, tasarruf yapmanın gerekliliğini savunanlar, geleceği güvence altına almak için bugünden planlama yapmanın önemini vurgularlar.

Yaş, gelir durumu ve demografik koşullar gibi faktörler bu tercihi etkileyebilir. Ancak tasarruf ile harcama arasında bir denge kurmak ve fırsat maliyetini minimum düzeye indirmek son derece önemlidir. Örneğin hane halkı gelirinin %20’si yatırımlara ayrılıp kalan miktar harcamaya ayrılabilir. Finans dilinde buna 50-30-20 kuralı denilmektedir ve bu kural, gelirinizin %50'sini ihtiyaçlara, %30'unu isteklerine ve %20'sini tasarruf ile yatırımlara ayırmayı öneren basit bir bütçeleme yöntemidir. Yapılacak bazı fedakârlıklar ve doğru yatırım planları sayesinde bugün kaçırılan aktivitelerin çok daha fazlasını yapabilmek mümkündür.

Sonuç olarak, finansal okuryazarlığı artırmak, döviz kurlarından enflasyon kavramına ve tasarrufun fırsat maliyetine kadar pek çok alanda doğru bilgiye sahip olmakla mümkündür. Bu bilgileri anlamak ve uygulamak, bireylerin daha bilinçli finansal kararlar almasını sağlayarak hem kişisel mali durumlarını korumalarına hem de ülke ekonomisine olumlu katkıda bulunmalarına yardımcı olur.

Burak Akın

FODER Gönüllüsü

Kaynaklar:

https://www.mahfiegilmez.com/2018/10/resesyon-mu-stagflasyon-mu.html

https://www.mahfiegilmez.com/2020/10/her-secis-bir-vazgecistir.html

https://www.finansgundem.com/haber/turk-lirasi-dolar-karsisinda-yuzde-100-duser-mi/1341113

https://www.dunya.com/kose-yazisi/bir-paranin-deger-kaybi-nasil-hesaplanir/17491#google_vignette